4亿安盛保险一夜亏空,这恐怕是整个6月甚至说2019年保险圈最火爆的新闻了。

因为英国是现代保险发源地的缘故,曾经一度是英国殖民地的香港也自然而然成为全亚洲保险历史最悠久,保险投资经验最丰富的地区。可就是这万众瞩目、万众心安的香港保险,竟然暴雷了?而且这一爆就是4个亿,安盛保险公司到底发生了什么?这次暴雷是保险公司的锅还是港险监管体系的漏洞呢?咱们今天来聊一聊。

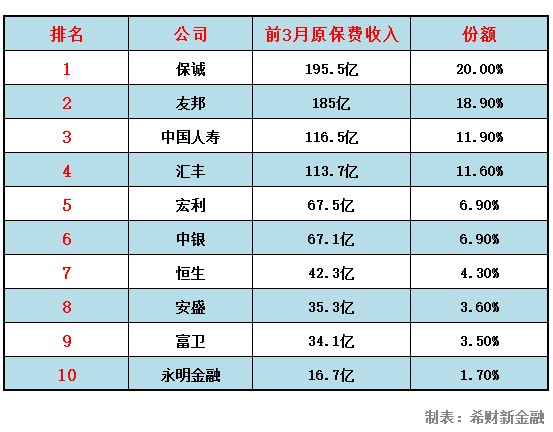

提到香港保险,咱们大陆人第一想到保诚、第二想到友邦,今天故事的主角和这两家相比是什么体量呢?

从上面这张图中我们不难看出,如果类比大陆的保险公司来说,安盛在港险中的地位也至少要和新华保险、华夏人寿保持在同一水准,这样的一家保险公司是怎么坑了自家消费者4亿元呢?其实这里面最大的猫腻在于这4亿保费是用在了一个大陆消费者非常不熟悉的险种,投连险。

投连险,是投资连结保险的简称,而这类保险的名字准确来说应该叫做“变额寿险”。我们知道,我们购买的定期寿险或者终身寿险,具体保额都是有定数的,买200万就是200万,但是投连险的保额、现金价值都会根据投资回报的改变而发生改变,而且这个改变幅度非常大!

之前有很多小伙伴私信小管家,问我“投连险和分红险、万能账户一样么”,今天公开回复一下,当然不一样。不论是分红险还是万能账户,都会有一个“最低收益”,也就是说首先投资的本金是绝对不会少的,其次一定会赚但赚多赚少不一定。而投连险在投资模式上和期货、股票更像是近亲,投资收益高但属于风险投资,是有可能出现亏损的。

其实在2000年前后,大陆也曾历经过投连险的投保“牛市”。当然这也要完全归功于很多代理人的话术包装和当时中国股市的突飞猛进。可在2002年,平安人寿被曝出在销售投连险时具有误导行为,遂使整个险种大类一蹶不振,后来随着分红险这个更为稳健险种的上位,投连险在大陆已经彻底失去了往日的风采。截止2018年,大陆保险市场上在售的投连险仅剩13款,其中销售规模最大的是泰康人寿,占险种销售总额的近半壁江山,光大永明与弘康人寿分列二、三位。

铺垫了这么多,咱们来说说这次安盛到底是怎么暴雷的。4亿保费购买的这款保险产品叫做105投连产品,这是咱们的叫法,香港那边是一串英文字母。说到这里很多小伙伴会问,是这款产品出问题了么?并不是。

这款产品的销售额可能是40亿、400亿,这4个亿的保费仅仅是指购买了105投连险后,选择了“香港投资基金”这款基金作为后续投资的数额。当时在105投连险种,安盛为消费者准备了上千支基金作为备选的投资标的,而其中一部分人选择了“香港投资基金”,因为这支基金的“违约暴雷”,导致了约4亿投资回报一夜之间蒸发了个干干净净。

在这则消息爆出之后呢,一句话概括可以是“香港保险暴雷,反而大陆市场一片哗然”。

为什么会导致这种情况呢?

第一、很多自媒体在诉说这件事的时候偏爱添油加醋,明明是保费占比份额极小的投连险,偏偏要拿“港险”两个字一言蔽之。我们上文说了投连险在大陆几近销声匿迹,其实在香港这类险种也并不吃香,2018年整体保费收入是全险种的5.38%,并不能代表香港保险。

第二、网络上曝出了很多安盛受害者上街游行的照片,让安分守己的大陆人觉得一定是发生了什么不得了的大事。

其实呢,不过是咱们的香港同胞偏爱游街,前两年不还把中环给占领了么。香港人偏爱游街这事小管家能说一天一宿,什么“接力绝食”、“用爱发电”之流更是无力吐槽,今天就不在这点上浪费篇幅了,这里就是想提醒大家,在香港拉个条幅举个牌子甚至去XX门口静坐,不是什么了不起的大事。

“硬生生溜走了4个亿的资金,就不值得哗然么?小管家你这么说是不是有点不负责任了?”我相信很多小伙伴看到这里一定会有这样的疑问。

的确,保险姓“保”,不管你是风险系数多么大的投资,只要是保险,你就不能像股市一样“一夜清仓”。这其中,一定还有些什么值得我们反思。

第一、安盛有责任,而且责任很大。要知道,选择105号投连险后,风险投资的平台渠道是安盛保险筛选出来给到消费者的,一夜之间亏损95%,这显然已经超越了投资亏损的范畴,背后无论是违约还是商业欺诈,安盛在“筛选”这一步上的失误难辞其咎。

第二、投连险并不适合初级投资者。如果你在百度百科中搜索投连险,那么在下方会有很大的一则标识,即“投连险适合所有投资者是常见的投资误区”。作为风险投资的一种,投连险非常不适合初级投资者入手,保本保息的年金险、教育金险才是投资的首选。

对于安盛保险暴雷这件事,小管家要说的就这么多,最后再唠叨两句。

首先,随着事态的发展,安盛保险事件的始末也越来越清晰,香港警方发现通过“香港投资基金”这个渠道进行投资的消费者中大多数都是通过“宏亚资产管理有限公司”这个渠道购买的105号投连险,这家资产管理公司是否和香港投资基金之间有故事,故事又是什么,这还在调查之中。不过可以确定的是,这件事情大概率与商业欺诈有关,与保险公司的偿付能力之流无关,因此对港险失去信心是完全没有必要的。

其次,随着恐慌情绪的蔓延,咱们大陆的消费者自然会想“我的保单有一天会不会步安盛的后尘呢”,文章的最后,小管家陪你再来回顾一下咱们中国大陆银保监会的监管体系,给你吃颗大大的定心丸。

大陆保监会监管体系的牛X之处可以分为两大方面,

第一是对偿付能力的审查之严绝对是在世界前列;第二是银保监会对上市产品“谨小慎微”的严谨态度。

先说后者,就拿咱们国家年金险的“预定利率”来说,预定利率虽然不等同于年化率,但是他是代表着保险公司进行资产投资时的预计回报率,和产品的质量的高低息息相关。而咱们的银保监会规定,这个数值不能太高,最高不能超过4.025%你要是说超了,宣传了,最后有那么一丢丢的可能没达到,消费者跑我这闹事我可咋整?

所以谁也别整那个幺蛾子,4.025%这个利率,保险公司闭着眼都能达到,挺好。宣传时就按这个来,谁超了罚谁。

再说说咱们的偿二代监察系统,具体的监察原理小管家说不上来,咱们从以下几点来看:

第一、谁在制定偿二代

笼统来说,这套监管体系的作者就是精算师,但这批精算师可不是普通的计算式,他们统统都有FIA即英国精算师认证,对于我们国内一般认识下的牛人来说,基本都是有FSA(北美精算师认证),而FIA可以说是FSA通过难度的二倍。

高智商牛人就不会“违规犯罪”么?诚然在中国这个人情社会,老百姓见识过的奇葩事情不少,但这批人不会出现这样的问题。原因在于中国保监会对这批精算师是“终身追责制度”,即无论他们将来从事什么行业,也不管他们届时任职什么岗位,一旦他们的工作出现漏洞,随时追责。

第二、偿二代有多牛

中国的金融事业正在蓬勃高速发展,但是把上海拿出来了纽约伦敦相比还是会逊色不少的,可就在这份逊色中我们还是能够发现一项闪光点,那就是咱们的偿付能力二代监管规则,如果说保监会对产品的谨慎态度决定了理财险的合理合规,那么对偿付能力的监管就决定了咱们的人寿险同样不会出现问题。

中国大陆的偿付红线是150%,即公司的(资本-负债)/最低资本,这个数值不能低于150%,如果低于立马整顿。整顿手段包括但不限于:股东增资、禁止签发新保单、暂停开设线下分支机构等等.

第三,真的搞砸了怎么办

如果真的出现安盛这种情况,请放心,我们的保监会不会允许涉事保险公司发表像安盛那样“雨女无瓜”的声明的。保险公司一定会负责到底,保障消费者最基础的权益。

好了,今天的内容就是这样,希望能打消你的疑虑。

免责声明:

上述内容出于传递更多信息之目的,文章内容属作者个人观点,不代表该机构及授权机构观点,信息力求但不保证数据的完全准确,如有错漏以该信息所属官方披露平台为准。 内容不构成投资建议,投资者应独立决策并自行承担风险。文章版权归原作者所有,请联系原作者申请授权。